تفاصيل الصفقة وأهدافها

يمثل التخارج من "المراعي" المرحلة الأخيرة في خطة إعادة هيكلة رأس المال التي بدأتها "صافولا" هذا العام. تضمنت الخطة محورين رئيسيين:

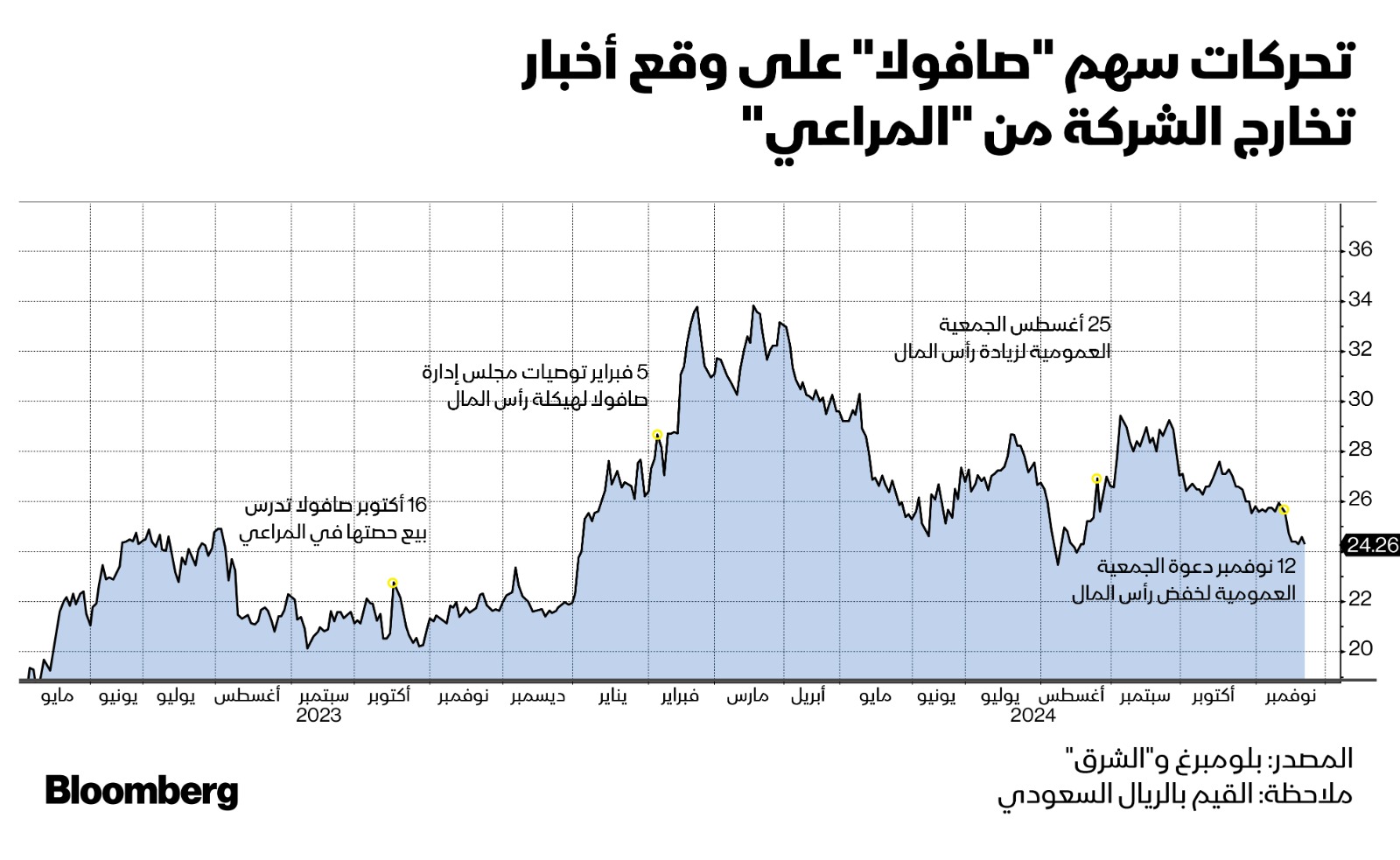

زيادة رأس المال: في سبتمبر الماضي، جمعت "صافولا" 6 مليارات ريال عبر إصدار حقوق أولوية لسداد ديونها.

تخفيض رأس المال: عقب زيادة رأس المال، اقترحت الشركة خفض رأس المال بنسبة 73.54%، مع توزيع حصتها في "المراعي" كتعويض عيني للمساهمين.

وبحسب البيانات المالية للشركة فإن هذه الإجراءات ساعدت "صافولا" على تقليص ديونها من 8.5 مليار ريال إلى 2.6 مليار ريال. ومع ذلك، يظل هذا الرقم خاضعاً لموافقة الدائنين على عملية التخارج.

إعادة هيكلة رأس المال، جنباً إلى جنب مع التخارج من أصل استثماري رئيسي، أثارت جدلاً واسعاً. فبينما يرى بعض المستثمرين أنها خطوة جريئة نحو التركيز على العمليات الأساسية، يتساءل آخرون عن توقيت التنفيذ ومدى تأثيره في ظل تقلبات السوق.

إعادة النظر في الإرث الاستثماري

لأعوام طويلة، كان استثمار "صافولا" في "المراعي" يمثل ركيزة أساسية في أدائها المالي واستراتيجيتها العامة. وفقاً لمحمد بن فريحان، رئيس مجلس إدارة شركة "المحترفة القابضة"، ساهمت أرباح "المراعي" بنسبة 87% تقريباً من صافي أرباح "صافولا" خلال الاثني عشر شهراً الماضية. ويرى بن فريحان أن فقدان مصدر دخل ثابت بهذا الحجم قد يؤثر بشكل كبير على جدارتها الائتمانية ويزيد من مخاطرها المالية.

وقال بن فريحان لـ"الشرق: "هذه الخطوة تحرم صافولا من تدفقات نقدية مستقرة. لتعويض ذلك، يجب على الشركة التركيز على استثمارات جديدة وتحسين كفاءتها لاستعادة ثقة المستثمرين.

وبحسب إفصاح سابق من "صافولا" فإن الشركة تنظر إلى أن التخارج من "المراعي" يمثل خطوة استراتيجية لتحرير القيمة والتركيز على القطاعات الأساسية مثل الأغذية والتجزئة. تمتلك الشركة علامات تجارية بارزة مثل "عافية" و"الملكة"، بالإضافة إلى سلاسل "بنده" للتجزئة وشركة "الكبير" للمنتجات المجمدة.

تأثير التخارج على المساهمين

سيحصل مساهمو "صافولا" على أسهم في "المراعي" مقابل تقليص عدد أسهمهم في الشركة. فعلى سبيل المثال، من يمتلك 1000 سهم في "صافولا" سيجد في حسابه 264 سهماً بدلاً من ذلك بالإضافة إلى 304 أسهم في "المراعي"، مما يعيد توزيع ملكية الشركتين بين المساهمين.

تعويض المساهمين عن طريق منحهم عدداً من أسهم "المراعي" بقيمة عادلة تساوي القيمة الاسمية لأسهم "صافولا" الملغاة، بعد تعديل كسور الأسهم إن وجدت؛ فإن هذا يعني أن حقوق الملكية لن تتغير للمساهم في الشركة.

إلا أن هذا الترتيب يثير تساؤلات حول قدرة "صافولا" على مواصلة توزيع الأرباح مستقبلاً. ويرى إبراهيم النويبت، الرئيس التنفيذي لشركة "قيمة المالية" أن الشركة قد تواجه تحديات كبيرة في هذا السياق.

وقال لـ"الشرق": فقدان توزيعات أرباح المراعي المستقرة يمثل عبئاً على صافولا. سيتعين على الشركة تحسين عملياتها التشغيلية لتلبية تطلعات المساهمين.

كما يتوقع المحللون أن تشهد أسهم "صافولا" تقلبات في السوق بعد إعادة توزيع ملكية الشركتين. عمليات إعادة وزن الأسهم في مؤشرات السوق، مثل مؤشر "تاسي" ومؤشر "MSCI"، قد تضيف المزيد من التقلبات.

رؤية المساهمين للصفقة

الصفقة هي الأولى من نوعها في السوق السعودية. وتعرضت "صافولا" لانتقادات تنظيمية بعد إشعار مخالفة من هيئة السوق المالية بشأن ضعف الإفصاح حول تفاصيل خطة زيادة رأس المال والتخارج من المراعي. ومنذ ذلك الحين، حرصت الشركة على نشر إجابات مفصلة على استفسارات المستثمرين، في محاولة لطمأنة السوق.

رغم هذه الجهود، وصف أحد المساهمين خلال اجتماع الجمعية العامة الأخير الخطة بأنها "عملية صفرية"، مشيراً إلى أن زيادة رأس المال ثم تخفيضه قد لا يقدم قيمة فعلية للمساهمين.

الاستثمار في "المراعي" يبدو مرضياً للعديد من حملة الأسهم، خاصةً وأن عوائد التوزيعات من "المراعي" شكلت الجزء الأكبر من صافي أرباح "صافولا" خلال النتائج الفصلية لعدد من السنوات الماضية. وهو ما دفعهم للتساؤل حول مستقبل الأرباح بعد التخارج.

وكتبت "صافولا"، في ردها على استفسارات المستثمرين خلال عموميتها المنعقدة في أغسطس الماضي، أن عائد التوزيعات المفقود في نتائجها المالية سيعوضه تقليص تكلفة الدين، وأضافت "الجزء الآخر والأهم من خلال تعزيز الأداء لكافة أنشطة وأعمال المجموعة في قطاعاتها الأخرى (صافولا للأغذية، وشركة بنده للتجزئة، ومجموعة الكبير، وشركة هرفي)"، وأشارت الشركة إلى قوة المركز المالي في دعم خططها المستقبلية.

الجدير بالذكر أن مجلس إدارة "صافولا" قرر عدم توزيع أرباح على المساهمين العام الماضي، بينما حافظت "المراعي" على سياستها الخاصة بالتوزيعات.

سيتيح التخارج للمساهمين فرصة مباشرة للاستثمار في "المراعي". ومع توزيع الأسهم، سيقرر المستثمرون ما إذا كانوا سيحتفظون بحصصهم في المراعي أو يبيعونها في السوق. وفي هذا الشأن يقول محمد الميموني، المستشار المالي لدى "المتداول العربي": "معظم مستثمري صافولا هم مستثمرون استراتيجيون في المراعي، لذلك لا أتوقع موجة بيع قوية بعد التوزيع".

القيمة السوقية ومستقبل التقييم

على مدى سنوات، ارتبطت القيمة السوقية لـ"صافولا" بأداء حصتها في "المراعي". في فبراير الماضي، قبل إعلان زيادة رأس المال، بلغت القيمة السوقية لـ"صافولا" 26 مليار ريال، منها 21.6 مليار ريال تمثل قيمة حصتها في "المراعي".

ويرى بن فريحان أن هذا الاعتماد المفرط أدى إلى تشويه تقييم "صافولا". وقال: كانت صافولا تُقيَّم على أساس أداء المراعي. بعد التخارج، ستعيد السوق تقييم الشركة بناءً على أدائها التشغيلي.

لكن مع تخارج "صافولا" من ذلك الاستثمار، سيتم إعادة تعريف القيمة السوقية للشركة. وقد يؤثر ذلك على الجدارة الائتمانية لـ"صافولا" بسبب فقدان تدفقات نقدية ثابتة.....

لقراءة المقال بالكامل، يرجى الضغط على زر "إقرأ على الموقع الرسمي" أدناه

هذا المحتوى مقدم من اقتصاد الشرق مع Bloomberg