يميل الناس إلى التفريق بين "الدَّين الجيد" و"الدَّين الرديء"، سواء على صعيد التمويلات الشخصية أو الإنفاق العام. وفقاً لهذه النظرية، الدين الجيد هو الذي يحقق عائداً على المدى الطويل، بينما السيئ هو الذي لا يحقق ذلك.

وعليه، لا مانع من تمويل شراء سيارة جديدة تساعدك في الوصول إلى وظيفة بدخل أعلى، أو التصويت لصالح قرض حكومي جديد من شأنه تحفيز النموّ الاقتصادي. لكن حاول ألا تقترض من أجل الحصول على قصة شعر باهظة أو زيادة رواتب موظفي الحكومة.

إدارة المخاطر هي الأساس

في الحقيقة، هذا المنطق لا يستقيم. فلا يوجد ما يسمى بالديون الجيدة والرديئة ما دام العالم تسوده حالة من عدم اليقين، بل الأمر يرتبط حصراً بإدارة المخاطر التي قد تكون جيدة أو سيئة.

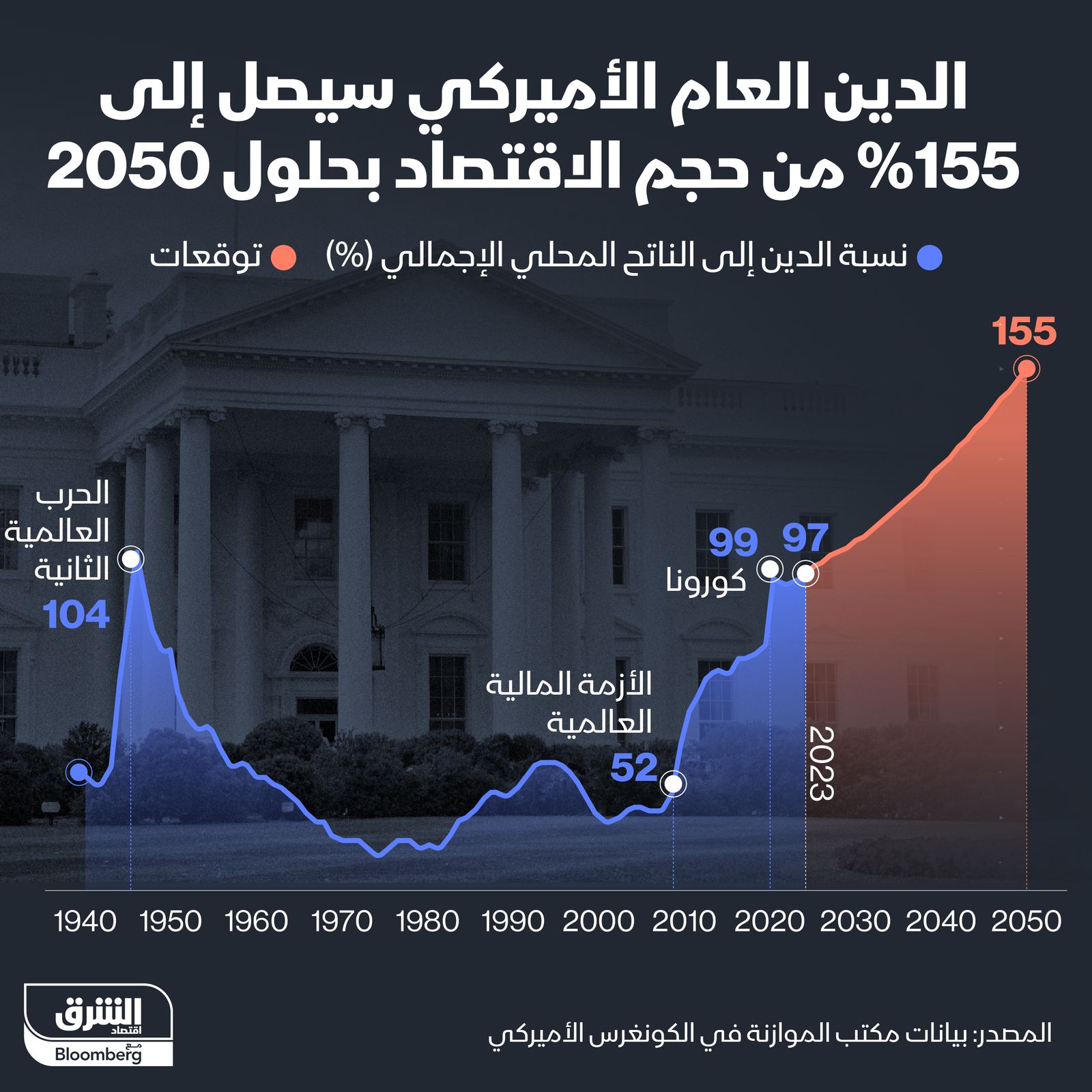

وهذا أمر لا بدّ من استيعابه جيداً، في وقتٍ تواصل فيه

لتوضيح الفكرة، تخيل أنك في عام 2010، ولديك موافقة للحصول على قرض بقيمة 200 ألف دولار. هل تستخدم هذا المبلغ في شراء أصل جديد مغمور لا تعرف الجدوى منه أم لسداد مصاريف الدراسة في أحد أعرق الصروح العلمية في العالم؟

لو كنت استخدمت القرض لشراء ذلك الأصل -عملة بتكوين- لارتفعت قيمة استثمارك إلى ما يتجاوز 218 مليار دولار اليوم. أما لو كنت اخترت بدلاً من ذلك الحصول على شهادة جامعية، من معهد ماساتشوستس للتكنولوجيا مثلاً، فيمكننا توقُع أن تكون قد جمعت حوالي 1.5 مليون دولار أكثر مما كنت ستجمعه لو لم تلتحق بالجامعة على الإطلاق. وهكذا يكون العائد على شهادة معهد ماساتشوستس للتكنولوجيا نحو 14%، بينما يتجاوز العائد على بتكوين 1,000,000%.

يستتبع ذلك أن الاقتراض من أجل شراء "بتكوين" كان فكرة ممتازة، بينما الاقتراض للدراسة في معهد ماساتشوستس أقل منفعة، أليس كذلك؟

الأمر ليس كذلك بالضرورة. هذا التحليل يُغفل مفهوم إدارة المخاطر. كلّ شهادات معهد ماساتشوستس للتكنولوجيا تقريباً تؤتي ثمارها عبر حصول حاملها على راتب أعلى مدى الحياة، ويمكنك تمويل دراستك من خلال قرض بفائدة منخفضة وثابتة (يوجد إمكانية الحصول على إعفاء حكومي من السداد). أما "بتكوين" فهي مجرد أداة مضاربة، صحيح أنها أحياناً تجلب عوائد ضخمة، كما هو الحال مع جميع الأصول عالية المخاطر، ولكنها تعتمد بدرجة كبيرة على الحظ.

موازنة بين معدل الفائدة الحقيقي والنموّ الاقتصادي

هذا المنطق أيضاً ينطبق في سياق سياسي. يُفضل الديمقراطيون عادةً الاقتراض لتمويل الإنفاق الحكومي على مشاريع مثل الطرق السريعة أو مصانع الرقائق التي تسهم في دعم الاقتصاد وتعزيز النموّ. في المقابل، يؤيد الجمهوريون عموماً خفض الضرائب، باعتبار أن وضع المزيد من الأموال في أيدي القطاع الخاص يعزز النموّ.

الحُجة واحدة في الحالتين: الدَين الجيد هو الذي يعزز معدل النموّ الاقتصادي بما يكفي ليتجاوز معدل الفائدة الحقيقي.

خلال العقد الثاني من الألفية، رأى بعض الاقتصاديين أن انخفاض معدلات الفائدة فرصة للحكومة لزيادة الاقتراض والإنفاق، بناءً على نظرية أن معدل النموّ سيفوق معدل الفائدة الحقيقي. لكن الثغرة في هذا الطرح هي أن كليهما يتغيران بمرور الوقت.

لا يكفي القول إن على الحكومة الاستدانة من أجل زيادة الإنفاق أو خفض الضرائب. فبغض النظر عن معدلات الفائدة، الاختبار الحقيقي للصحة المالية يعتمد على إدارة المخاطر؛ إذا كانت جيدة فستزيد من فرص نجاحك في الرهان، أو على الأقل ستجنبك الوقوع في مزيد من الديون. وهذا يتطلب اختيار الاستثمارات المناسبة وإدارة تكلفة الديون، أي محاولة إدارة كلّ من معدل الفائدة الحقيقي والنموّ الاقتصادي في عالم يسوده عدم اليقين.

إدارة المخاطر الجيدة تبدأ باستثمار الأموال المقترضة في مجالات يُرجح أن تحقق عوائد. يرى بعض الاقتصاديين أن الإنفاق الحكومي أياً كان نوعه يستحق الاقتراض من أجله، حتى لو كان لمجرد دفع أموال للناس ليحفروا حفراً ثمّ يردمونها، لأن ذلك يسهم في خلق فرص العمل.

لكن الأمر ليس كذلك. فالعائد على كلّ دولار تنفقه الحكومة يمكن أن يتفاوت بين خمسة سنتات وخمسة دولارات. ومجرد تحفيز الاقتصاد على المدى القصير لا يسهم دائماً في خلق القيمة، ليس فقط لأن بعض المشاريع أفضل من غيرها، وإنما أيضاً بسبب تكلفة الفرص البديلة. إنفاق المال على الحفر والردم يعني توجيه قدر أقل من الأموال والعمالة إلى مشاريع أكثر.....

لقراءة المقال بالكامل، يرجى الضغط على زر "إقرأ على الموقع الرسمي" أدناه

هذا المحتوى مقدم من اقتصاد الشرق مع Bloomberg