بدأ مجلس الاحتياطي الفيدرالي مراجعة شاملة حول "استراتيجية السياسة النقدية وأدواتها وآليات التواصل"، حيث أبرز قرار خفض

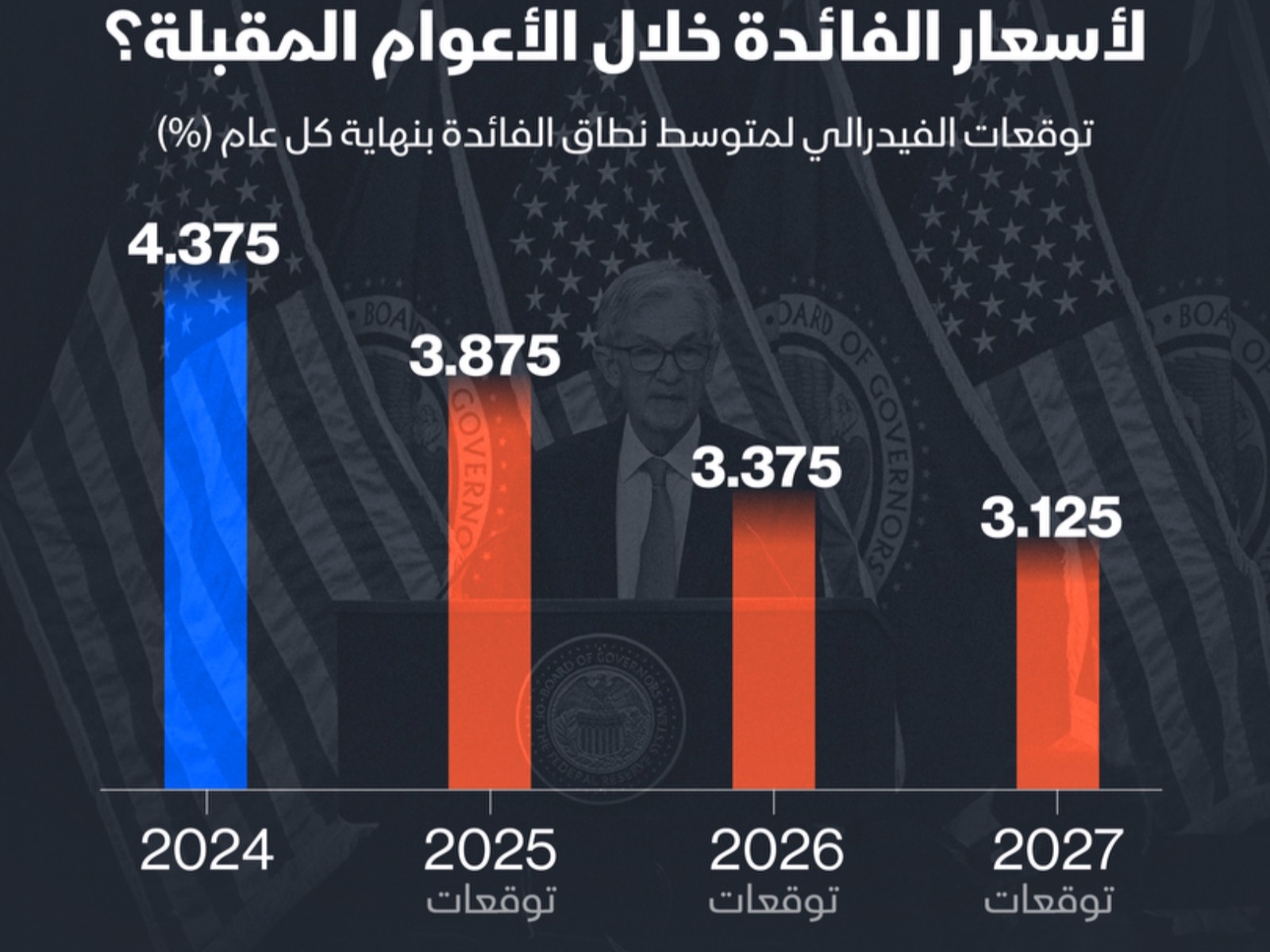

لنتأمل كيفية تطور إعلان السياسة النقدية الأخير، حيث تضمن إعلان السياسة الأخير للفيدرالي ثلاثة محاور رئيسية. أولاً، خفض الاحتياطي الفيدرالي سعر الفائدة بمقدار 25 نقطة أساس ليصل إلى نطاق يتراوح بين 4.25% و4.5%. ثانياً، أشار إلى أن التقدم في كبح التضخم يسير بوتيرة أبطأ مما كان متوقعاً. ثالثاً، تقليص التوقعات بشأن خفض أسعار الفائدة العام المقبل مقارنة بالتقديرات السابقة.

اعتبر المستثمرون هذا المزيج تحولاً "متشدداً"، إذ رأوا أنه اتجاه لتشديد السياسة النقدية رغم خفض الفائدة، مما دفعهم إلى بيع الأسهم.

ضعف في التواصل مع الأسواق

يبدو أن هناك فشلاً في التواصل. فبقدر إعجابي برئيس مجلس الاحتياطي الفيدرالي جيروم باول وزملائه، حيث يسير "الهبوط السلس" الذي يسعون لتحقيقه بشكل جيد، إلا أن الطريقة التي يتبعها البنك المركزي في الإشارة إلى التغييرات في السياسات النقدية وتنفيذها تزيد من تعقيد مهمة، هي صعبة بالفعل.

قبل اجتماع السياسة النقدية الأخير، توقعت الأسواق المالية خفضاً بمقدار ربع نقطة مئوية في سعر الفائدة، مدفوعة بالرسائل السابقة للاحتياطي الفيدرالي التي شجعت هذه التوقعات. نتيجة لذلك، لم يمنح المستثمرون اهتماماً كافياً للبيانات الحديثة التي أشارت إلى تباطؤ التقدم في السيطرة على التضخم مقارنة بالتوقعات السابقة.

وفي ختام العام، أظهر الملخص الجديد للتوقعات الاقتصادية للفيدرالي تضخم مؤشر نفقات الاستهلاك الشخصي (المقياس المفضل للبنك المركزي) عند 2.8%، مقارنة بـ2.6% في التقديرات السابقة. كما أشار إلى انخفاض معدلات البطالة إلى 4.2% مقارنة بـ4.4% سابقاً، مع تحسن النمو الاقتصادي إلى 2.5% بدلاً من 2.0%.

معضلة قاعدة "تايلور"

وكما أشارت زميلتي في "بلومبرغ إيكونوميكس" آنا وونغ قبل إعلان السياسة النقدية الأخير: "في ضوء هذه التعديلات المتوقعة، توصي قاعدة "تايلور" المعدلة بالإبقاء على أسعار الفائدة دون تغيير خلال اجتماع اللجنة الفيدرالية للسوق المفتوحة في ديسمبر بدلاً من خفضها. أحد الأسباب التي قد تدفع الاحتياطي الفيدرالي للتصرف هو أن الأسواق كانت قد سعرت الخفض مسبقاً، وبالتالي فإن التوقف عن خفضها كان يعني فعلياً رفعها".

بالنسبة لغير المطلعين، فإن قاعدة "تايلور" المعدلة هي صيغة تُستخدم لتحديد معدل السياسة النقدية استناداً إلى تغير البيانات المتعلقة بالتضخم والناتج الاقتصادي، وتحديداً الفجوات بين التضخم الفعلي والمستهدف، والناتج المحلي الإجمالي الفعلي والمحتمل. (تشمل النسخة "المعدلة" من القاعدة عنصراً يضبط معدل السياسة تدريجياً بدلاً من إجراء تغيير شامل دفعة واحدة).

لطالما انقسم الاقتصاديون حول إيجابيات وسلبيات الاعتماد على مثل هذه القاعدة لضبط السياسة النقدية تلقائياً، لكن معظمهم يعتقدون أنها يجب أن تكون جزءاً أساسياً من النقاش حول كيفية تحديد أسعار الفائدة.

غموض حول سياسة الفائدة والمعدل المحايد

قبل الاجتماع، تغيرت البيانات بطريقة جعلتنا نقول "توقف". في المؤتمر الصحفي الذي أعقب الإعلان، سُئل باول عن سبب مضي الاحتياطي الفيدرالي قدماً في خفض أسعار الفائدة على أي حال، إلا أن إجاباته لم تقدم توضيحات كافية. وقد قال الفيدرالي إنه يسعى لتقريب سعر الفائدة من ما يسمى بالمعدل المحايد الذي لا يقيد الطلب ولا يحفزه. لكن هذه الإجابة أثارت تساؤلات إضافية، منها: إذا كان التضخم قد يستقر فوق الهدف البالغ 2%، فلماذا يُعتقد أن معدل السياسة النقدية كان مقيداً بشكل مفرط؟ وعند سؤاله عن تقديره الحالي للمعدل المحايد، اكتفى باول بالضحك قائلاً، في الحقيقة لا أحد يعرف ذلك على وجه اليقين.

يفترض الاحتياطي الفيدرالي أن التضخم والتوظيف سيعودان إلى المسار المستهدف في المستقبل. لكن لماذا لا.....

لقراءة المقال بالكامل، يرجى الضغط على زر "إقرأ على الموقع الرسمي" أدناه

هذا المحتوى مقدم من اقتصاد الشرق مع Bloomberg