دخلت صناعة الصلب في الشرق الأوسط مرحلة من إعادة التوازن القسري، مدفوعة بتعطل حاد في سلاسل الإمداد الإيرانية عقب استهداف اثنين من أكبر المجمعات الصناعية المتكاملة في البلاد.

وتضع هذه التطورات نحو 14 مليون طن من الطاقة الإنتاجية للصلب الخام في دائرة الخطر، ما أدى إلى ارتدادات مباشرة تجاوزت الحدود المحلية لتضغط على ميزان العرض والطلب الإقليمي، وتدعم مستويات أسعار المنتجات شبه النهائية في الأسواق المجاورة.

وتؤكد البيانات أن هذا الشلل الإنتاجي يجبر المشترين حالياً على البحث عن بدائل فورية، ما يفتح المجال أمام موردين بديلين في آسيا والشرق الأوسط لالتقاط حصة سوقية كانت مملوكة لإيران، وسط مخاوف من اتساع فجوة المعروض وتصاعد كلف الشحن والخدمات اللوجستية.

انكماش قطاع البناء في إيران.. صدمات «اقتصاد الحرب» تضاعف هشاشة التوظيف

إيران تنتج 31 مليون طن لكن نصف طاقتها معطل هيكلياً

تشير البيانات إلى أن إيران نجحت في بناء قاعدة إنتاجية ضخمة، حيث بلغ إنتاجها الفعلي من الصلب الخام نحو 31.8 مليون طن في عام 2025، بمعدل نمو سنوي مركب قدره 6.7% منذ عام 2010. وقد وضعها هذا الأداء تاريخياً ضمن قائمة أكبر عشرة منتجين للصلب عالمياً، وفقاً لتصنيفات «الرابطة العالمية للصلب» (World Steel Association).

إلا أن التحليلات الفنية لـ«منصة شنغهاي للمعادن» (SMM) تكشف عن فجوة هيكلية كانت قائمة قبل الأزمة الراهنة؛ إذ لم تتجاوز نسبة استغلال الطاقة الإنتاجية 53% من إجمالي القدرة التقديرية البالغة 58.2 مليون طن. وتظهر القراءة الاقتصادية لهذه الأرقام أن القطاع كان يواجه قيوداً مسبقة تتعلق بنقص إمدادات الطاقة وعوائق التصدير، وهو ما جعل النظام الصناعي أقل مرونة في مواجهة الصدمات العسكرية المباشرة.

ومع استهداف البنية التحتية في إيران، تبددت طموحات خطة التنمية الخمسية التي كانت تستهدف الوصول إلى قدرة إنتاجية فعلية تبلغ 55 مليون طن بحلول عام 2026، لتتحول الأزمة من فائض غير مستغل إلى عجز محقق في المنتجات الموجهة للتجارة العابرة للحدود.

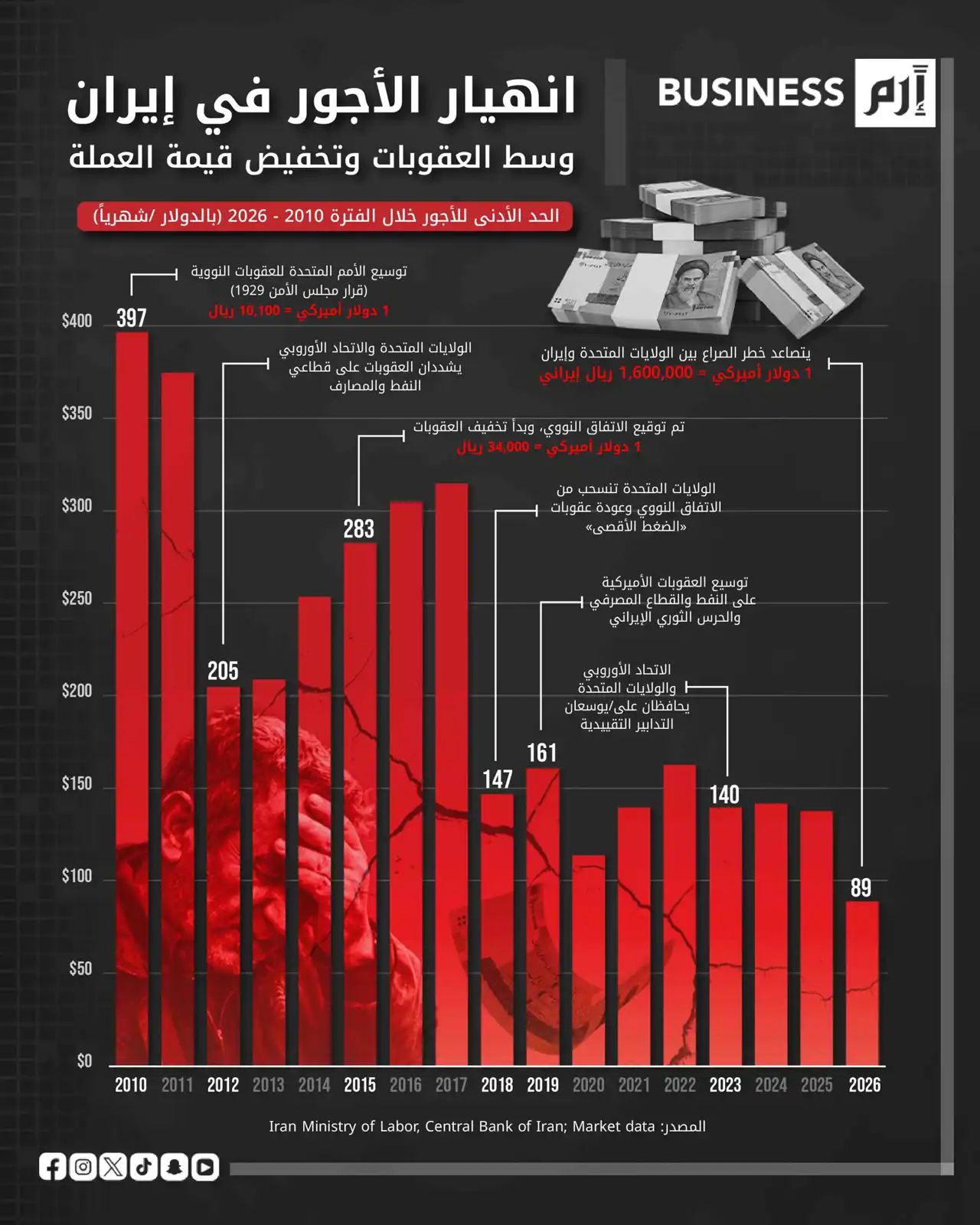

البيانات وفق وزارة العمل الإيرانية والبنك المركزي الإيراني وماركت داتا.

ضربة أصفهان والأهواز تشل 35% من الصلب الإيراني

في 27 مارس 2026، سجلت التقارير الميدانية ضربات مباشرة لمنشآت «مباركة» في أصفهان و«خوزستان» في الأهواز، وهما الركيزتان الأساسيتان لصناعة الصلب الإيرانية. وتكمن الحساسية الاقتصادية لهذا التعطل في حجم الحصة السوقية لهاتين الشركتين، حيث تسهمان بنحو 35.5% من إجمالي الإنتاج الوطني للصلب الخام.

وتشير تقديرات المنصة إلى أن شركة «مباركة» تضطلع بإنتاج 7.1 مليون طن من الصلب المسطح، بينما تركز «خوزستان» على إنتاج 4.2 مليون طن من الصلب الخام الموجه للأسواق الدولية. ووفقاً لتقديرات المحللين، فإن الجدول الزمني لاستعادة العمليات يتراوح بين 6 إلى 12 شهراً، بافتراض توفر قطع الغيار المعقدة واستقرار سلاسل توريد المدخلات.

ويعني هذا الانقطاع الطويل الأمد فعلياً سحب كميات ضخمة من «البيليت» و«البلاطات» من السوق الإقليمي، ما يدفع بأسعار المنتجات نصف المصنعة نحو الارتفاع، ويقلص هوامش الربح لمصانع الدرفلة التي تعتمد على الخام الإيراني نظراً لميزته السعرية والقرب الجغرافي.

%92 من صناعة الصلب الإيرانية تعتمد على الغاز المستهدف

لا يتوقف الأثر عند الضرر المباشر للمصانع، بل يمتد ليشمل أزمة طاقة حادة أفرزها استهداف منشآت الغاز المرتبطة بحقل «جنوب بارس». وتؤكد التقارير الفنية أن نحو 92% من صناعة الصلب الإيرانية تعتمد على تكنولوجيا «الاختزال المباشر» (DRI) والأفران الكهربائية، وهي تقنيات تستهلك الغاز الطبيعي والكهرباء بكثافة عالية. وقد أدت اضطرابات إمدادات الغاز إلى خفض معدلات التشغيل في المصانع التي لم تتضرر مباشرة من العمليات العسكرية، مما سبب تأثيراً متسلسلاً في سلسلة القيمة.

ومن منظور تحليل الأسواق، فإن عجز الطاقة يحد من قدرة المنتجين الإيرانيين الصغار على تعويض النقص الناتج عن توقف «مباركة» و«خوزستان». ويجعل هذا الارتباط الوثيق بين قطاعي الطاقة والمعادن من عملية التعافي الصناعي مسألة معقدة تتجاوز مجرد إصلاح خطوط الإنتاج، لتشمل إعادة بناء منظومة الطاقة بالكامل، وهو ما يطيل أمد غياب الإمدادات الإيرانية عن الأسواق الإقليمية.

من يعوض الصلب الإيراني في السوق؟

توضح إحصائيات عام 2025 أن إيران كانت تصدر نحو 8.1 مليون طن من «البيليت» و2.2 مليون طن من «حديد التسليح»، بالإضافة إلى كميات من المنتجات المسطحة. ومع تعطل هذه التدفقات، تشير تقارير نقلتها «بلومبرغ» إلى تحركات مكثفة من قبل المشترين في المنطقة لتأمين عقود طويلة الأجل مع موردين من السعودية والإمارات والهند والصين.

ويأتي هذا التحول في وقت حساس بالنسبة للاقتصاد العالمي؛ حيث ذكرت التقارير أن «الرابطة العالمية للصلب» خفضت توقعاتها لنمو الطلب العالمي إلى 0.3% فقط لعام 2026، عازية ذلك إلى التوترات الجيوسياسية وتراجع الاستهلاك في الشرق الأوسط.

ويتسبب هذا التزامن بين نقص العرض وضعف نمو الطلب بحالة من عدم اليقين السعري، حيث يؤدي نقص المعروض الإيراني إلى دعم الأسعار من جهة، بينما يضغط ضعف الطلب الكلي عليها من جهة أخرى.

حصار «هرمز».. كيف يفاقم أزمة الاقتصاد الإيراني؟

موثوقية الإمداد تتقدم على السعر في معادلة الصلب

تخلص التحليلات الاقتصادية إلى أن التأثير الأبرز لهذه الأزمة يكمن في إعادة تسعير المخاطر الصناعية في المنطقة. فلم يعد السعر هو العامل الحاسم الوحيد في عقود التوريد، بل برزت «موثوقية الإمداد» كأولوية قصوى للمشترين.

ومن المتوقع أن تستمر أسعار المنتجات شبه النهائية في الحفاظ على مستويات مرتفعة نسبياً في الشرق الأوسط طالما بقيت القدرات الإنتاجية الإيرانية الكبرى خارج الخدمة.

الى جانب ذلك، قد لا تكون إعادة توزيع الحصص السوقية لصالح الموردين البديلين ظاهرة مؤقتة، بل قد تتحول إلى تغيير دائم في سلوك المشترين الذين يسعون لتنويع مصادر توريدهم لتجنب الانكشاف على مناطق الصراع.

وفي ظل القيود اللوجستية وتكاليف التأمين المرتفعة في الممرات البحرية المحيطة، تبدو صناعة الصلب الإقليمية أمام واقع جديد يتسم بالحذر الاستثماري، حيث تتحول الأولويات الاستراتيجية من التوسع الإنتاجي إلى تأمين سلاسل القيمة ضد الصدمات غير المتوقعة.

هذا المحتوى مقدم من إرم بزنس