تدخل سوق مراكز البيانات في إفريقيا مرحلة من النمو المتسارع، وسيعتمد النجاح فيها على تبني استراتيجيات تعكس الخصوصيات المحلية وتستفيد في الوقت نفسه من أفضل الممارسات العالمية.

تدخل سوق مراكز البيانات في إفريقيا مرحلة من النمو المتسارع، فمن المتوقع أن يرتفع الطلب على القدرة الاستيعابية لمراكز البيانات من نحو 0.4 غيغا واط اليوم إلى ما بين 1.5 و2.2 غيغا واط بحلول عام 2030. وتمثل هذه السوق فرصة كبيرة، إذ تتطلب استثمارات جديدة تتراوح بين 10 و20 مليار دولار، ومن شأنها أن تولد عائدات تقدر بنحو 20 إلى 30 مليار دولار عبر سلسلة القيمة بحلول 2030. ولكن الأمور في إفريقيا ستكون مختلفة عنها في المناطق الأخرى؛ إذ لن يتقدم الطلب بالوتيرة نفسها في مختلف الأسواق، وستتأثر النتائج المتحققة بعدد من العوامل الهيكلية، مثل استقرار إمدادات الكهرباء والأطر التنظيمية وجاهزية البنية التحتية. وسيعتمد النجاح على تبني استراتيجيات مصممة بطريقة تراعي خصوصيات كل سوق ومواءمة الجهود بين المستثمرين والمشغلين وصانعي السياسات لتطوير نماذج تعكس الواقع المحلي وتستفيد في الوقت نفسه من أفضل الممارسات العالمية.

من المتوقع أن ينمو الطلب على مراكز البيانات في إفريقيا بمعدل يتراوح بين 3.5 و5.5 مرة مقارنة بمستواه الحالي

بينما تستعد القارة لخطوتها الرقمية التالية، تشكل مراكز البيانات العمود الفقري لهذا التحول. ومع ذلك، يبقى مستوى الانطلاق متواضعاً؛ إذ لا تتجاوز القدرة الاستيعابية الإجمالية المركبة في أكبر 5 أسواق إفريقية (مصر وكينيا والمغرب ونيجيريا وجنوب إفريقيا) 500 ميغا واط، أي أقل من نظيرتها لدى فرنسا وحدها عام 2024 إذ كانت قدرتها الاستيعابية الإجمالية المركبة تبلغ نحو 800 ميغا واط، وفق تحليل ماكنزي. ويبرز هذا الفارق حجم التحدي من جهة، والفرص الكبيرة غير المستثمرة من جهة أخرى. وبحلول عام 2030، قد يرتفع الطلب إلى ما بين 3.5 و5.5 مرة مقارنة بمستواه الحالي، ليصل إجمالي القدرة الاستيعابية المركبة إلى ما بين 1.5 و2.2 غيغا واط (انظر الشكل 1).

هناك سيناريوهان محتملان قد يشكلان مسار الطلب على مراكز البيانات في مختلف دول القارة. (انظر الشكل 1).

السيناريو الأول: اعتماد الذكاء الاصطناعي والتحول الرقمي على نطاق واسع في القطاع العام أو الجهات الحكومية والشركات

في هذا السيناريو، من المتوقع أن تنتقل موجة الذكاء الاصطناعي في إفريقيا من مرحلة التجارب الأولية إلى مرحلة التشغيل الفعلي. وتشير البيانات إلى أن نحو 40% من الشركات الإفريقية بدأت فعلياً اختبار نماذج الذكاء الاصطناعي التوليدي. ومع تطور هذا السيناريو، يتعمق اعتماد الذكاء الاصطناعي في مختلف القطاعات. وتقدر أبحاث ماكنزي أن التطبيق الجاد للذكاء الاصطناعي قد يولد قيمة اقتصادية تتراوح بين 60 و100 مليار دولار للشركات، لا سيما في قطاعات التجزئة والاتصالات والسلع الاستهلاكية والخدمات المصرفية والتعدين، وهي القطاعات الأكثر استفادة من دمج حالات استخدام الذكاء الاصطناعي في خدمة العملاء والتخصيص وتوقعات الطلب.

تقف إفريقيا اليوم عند خط الانطلاق في سباق الذكاء الاصطناعي، لكنها لم تبلغ بعد مرحلة التمكين الكامل. ومثلما كانت سباقة في ابتكار الخدمات المصرفية عبر الأجهزة المحمولة، سنعمل على تطوير حلول ذكاء اصطناعي تنبع من واقعنا، بدلاً من الاكتفاء باستنساخ التجارب الناجحة في مناطق أخرى. الرئيس التنفيذي لشركة عالمية متخصصة في الخدمات السحابية والخدمات المدارة

ما هي مراكز البيانات؟

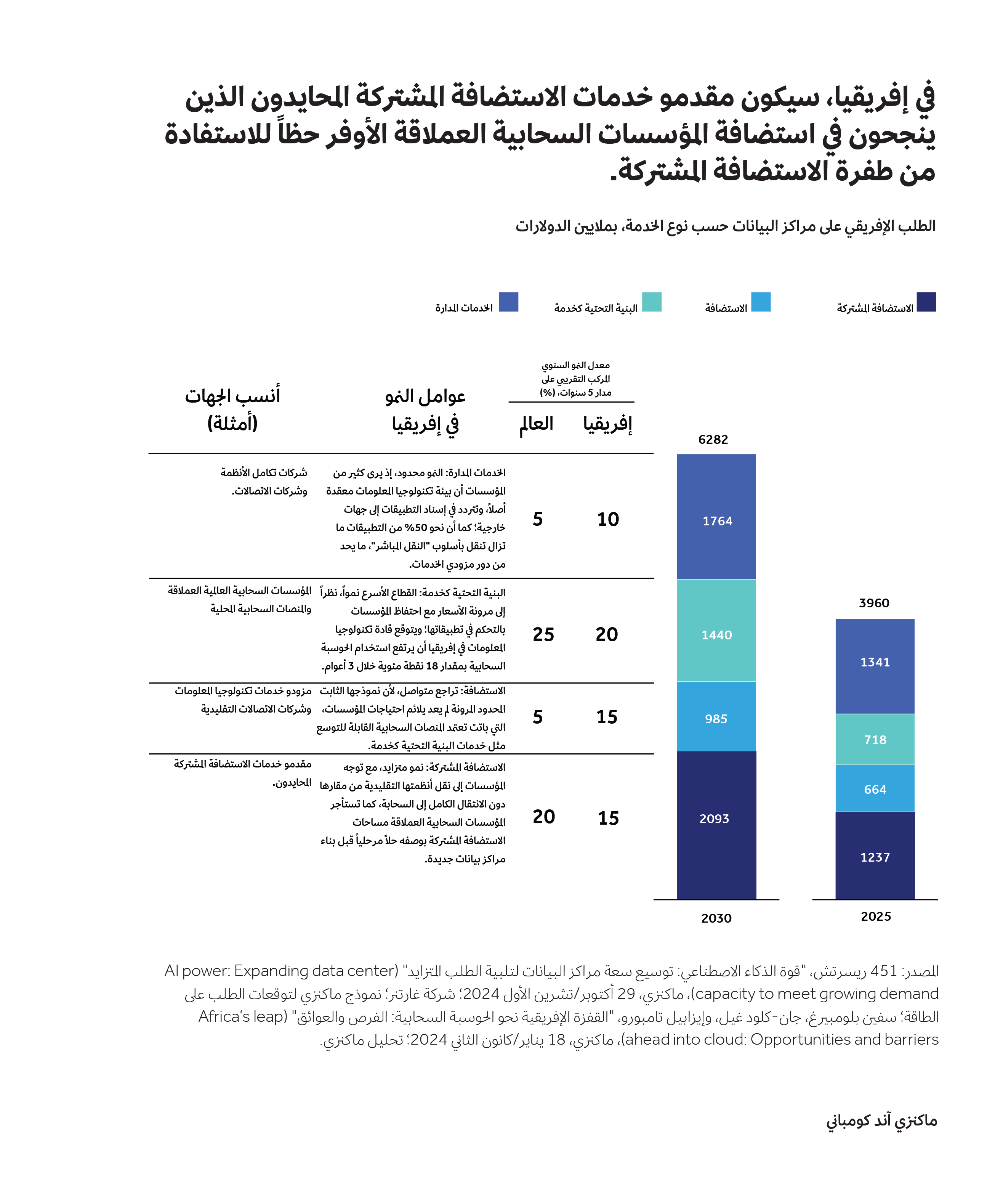

تستضيف مراكز البيانات البنية التحتية الحيوية لتكنولوجيا المعلومات، وهي ضرورية لمعالجة البيانات وتخزينها وتوزيعها. وقد راعى تصميم هذه المراكز ضمان أعلى درجات الموثوقية والكفاءة والامتثال، بحيث تبقى الخدمات متاحة على الدوام. بعبارة أخرى، تعمل مراكز البيانات على تحويل الطاقة والبنية التحتية إلى خدمات رقمية موثوقة تدعم الأعمال والمجتمع وتشكل العمود الفقري لاقتصادنا الرقمي. وتتوفر عدة أنواع من خدمات مراكز البيانات التي يلجأ إليها المستخدم النهائي والمؤسسات، من أبرزها:

الاستضافة المشتركة: وهي شركات توفر مساحات آمنة ومجهزة بالطاقة والبنية الشبكية داخل مراكز بياناتها، بحيث تتمكن الشركات من وضع خوادمها هناك وتشغيلها. ويقدم مزود الخدمة المساحة والطاقة وأنظمة التبريد والحماية، بينما تبقى مسؤولية تشغيل كل ما يعمل على تلك الخوادم على عاتق العميل. وتشمل أبرز فوائد هذا النموذج للشركات: تعزيز مستوى الأمن بفضل مرافق احترافية، وخفض التكاليف الأولية مقارنة ببناء مركز بيانات داخلي وتشغيله من خلال تحويل النفقات الرأسمالية إلى نفقات تشغيلية، والاحتفاظ بسيطرة كاملة على الخوادم والتطبيقات.

الاستضافة: في هذا النموذج، يتولى المزود تشغيل المعدات الثقيلة وإدارتها، من خوادم ووحدات تخزين وشبكات، لتمكين الوصول إلى المواقع الإلكترونية أو التطبيقات عبر الإنترنت. وتبقى سيطرة الشركة العميلة مقتصرة على تطبيقاتها (مثل أنظمة الرواتب أو المواقع الإلكترونية) وعلى بياناتها الخاصة (المعلومات والملفات والمعاملات)، وتكمن الفوائد الأساسية للشركات في خفض التكاليف الأولية وإتاحة مرونة أكبر للتوسع عند الحاجة.

البنية التحتية كخدمة: بدلاً من شراء الأجهزة أو إدارة المعدات المستأجرة، تستخدم الشركة مساحة افتراضية عبر الإنترنت، بينما يتولى المزود توفير الأجهزة التي تنشئ تلك البيئة الافتراضية وصيانتها. ويضطلع العميل برفع بياناته (مثل معلومات العملاء أو الطلبات والتحليلات) وتثبيت تطبيقاته، بينما يدير المزود الأجهزة الفعلية خلف الكواليس. وتكمن أهم الفوائد للشركات في توفير قدرة حاسوبية وتخزينية مرنة عند الطلب، ما يجعلها مثالية للتوسع السريع وتشغيل تطبيقات الذكاء الاصطناعي أو التحليلات المتقدمة أو تجنب النفقات الرأسمالية الكبيرة.

الخدمات المدارة لمراكز البيانات: في هذا النموذج، يتولى المزود إدارة كل شيء تقريباً: مركز البيانات والمعدات وإدارة التطبيقات، وحتى عمليات تكنولوجيا المعلومات. وتنحصر مهمة الشركة العميلة في توفير البيانات (المعارف والملفات والسجلات)، بينما يتكفل المزود بتشغيل الأنظمة واستدامتها. وتتمثل الفائدة الرئيسة لهذا النموذج في تمكين الشركات من إسناد البنية السحابية وإدارتها بالكامل إلى مزود متخصص يقدم دعماً احترافياً على مدار الساعة، ما يقلل حاجتها إلى فرق تقنية داخلية كبيرة.

في سيناريو النمو المتسارع المشار إليه هنا، ستستفيد السوق أيضاً من احتمال نجاح برامج التحول الرقمي التي تقودها الحكومات الإفريقية؛ إذ يمضي العديد من دول القارة في تنفيذ مبادرات وطنية واسعة لتحويل العمليات اليدوية ونقاط البيانات إلى نظيراتها الرقمية، ما يخلق حاجة كبيرة إلى التخزين المحلي للبيانات والقدرات الحاسوبية وشبكات الاتصال اللازمة لتشغيل التطبيقات الرقمية. على سبيل المثال، أطلقت مبادرة "الاقتصاد الرقمي لإفريقيا" التابعة للبنك الدولي نحو 70 مشروعاً رقمياً في 37 دولة منذ عام 2019، تستهدف الهويات الرقمية والخدمات الحكومية الإلكترونية وقابلية التشغيل البيني. وتشهد جهود مماثلة لتوسيع البنية التحتية الرقمية العامة، مثل بوابة المواطن الإلكتروني (إي-سيتزن) في كينيا التي تضم 13.5 مليون مستخدم، زخماً متزايداً في مختلف دول القارة. وإذا أثمرت هذه الجهود، فستصبح الحكومات عملاء رئيسيين يمكن التعويل عليهم في ترسيخ الثقة بالطلب الكلي.

السيناريو الثاني: اعتماد الحوسبة السحابية في الشركات ونمو قاعدة المستهلكين

في هذا السيناريو، تسرع الشركات وتيرة انتقالها إلى الحوسبة السحابية، إذ تتوقع كبرى الشركات الإفريقية ارتفاعاً بنسبة تتجاوز 18 نقطة مئوية في حجم الأعمال المنفذة عبر السحابة. ويسهم هذا التوجه، إلى جانب اتساع انتشار الهواتف الذكية في القارة، وضخامة شريحة الشباب الذين يعتمدون الأجهزة المحمولة بوصفها منصتهم الرقمية الأولى، في توليد طلب متواصل على القدرة الحاسوبية ومساحات التخزين وشبكات الاتصال لدى المستهلكين في حياتهم اليومية.

ومن المتوقع أن يقود قطاع التكنولوجيا والإعلام والاتصالات هذا التوجه نحو اعتماد الحوسبة السحابية في الشركات، إذ تدار نحو 83% من أعباء العمل فيه اليوم عبر منصات سحابية، ويشهد هذا القطاع أسرع وتيرة لتحويل أنظمته إلى بنى سحابية مصممة للعمل على السحابة منذ البداية. وبالمقارنة، ما زال أمام قطاع الخدمات المالية مجال واسع للنمو، إذ لا تتجاوز نسبة أعباء العمل السحابية فيه حالياً 56%. وتبرز مجدداً الأهمية المحورية لدور الحكومات، نظراً إلى أن التحول السحابي في هذا القطاع لا يزال مقيداً بالقوانين واللوائح الخاصة بتنظيم البيانات ومتطلبات توطينها محلياً.

وعلى مستوى المستهلكين، يتغذى هذا السيناريو على النمو المتواصل في الخدمات الكثيفة البيانات، مثل مقاطع الفيديو عبر الأجهزة المحمولة والألعاب الإلكترونية والخدمات المالية الرقمية. فمنذ عام 2012، ارتفع إسهام الاقتصاد الرقمي في الناتج المحلي الإجمالي من نحو 1.1% إلى نحو 5.2% عام 2025، ما يشير إلى الطلب المستمر على القدرة الحاسوبية ومساحات التخزين وشبكات الاتصال. وتشير تحليلات ماكنزي إلى أن انتشار الهواتف الذكية سيرتفع من نحو 45% حالياً إلى نحو 65% بحلول نهاية هذا العقد. وينتج اليوم أكثر من 835 مليون حساب للمدفوعات عبر الأجهزة المحمولة في إفريقيا كماً هائلاً من بيانات المعاملات، ما يتطلب بنية تحتية آمنة ومنخفضة زمن الاستجابة، ويجسد افتتاح شركة فيزا مركز بيانات في جوهانسبرغ مثالاً على كيفية عمل الشركات العالمية على توطين قدراتها الاستيعابية لتعزيز القدرة على الصمود والامتثال. كما يستمد نمو الطلب زخماً إضافياً من مشهد التكنولوجيا المتنامي في القارة، إذ تتمتع بثقافة حيوية في مجال الشركات الناشئة العاملة في مجال التكنولوجيا، منها نحو 10 شركات يونيكورن. فقد شهدت نيجيريا عام 2024 صفقات استثمارية في شركات التكنولوجيا بقيمة 520 مليون دولار، بينما سجلت في جنوب إفريقيا نحو 460 مليون دولار، وبلغت الاستثمارات في كينيا ومصر نحو 300 مليون دولار لكل منهما.

تسهم هذه العوامل مجتمعة في جعل مسار نمو الطلب في إفريقيا مقارباً للمعدلات العالمية (معدل نمو سنوي مركب يقارب 22% مقارنة بـ 18 إلى 27% عالمياً). ومع ذلك، سيظل الاتجاه الصاعد لهذا المسار محدوداً ما لم تتسارع وتيرة اعتماد الذكاء الاصطناعي في القارة).

سفارات البيانات قد تساعد على الحد من تجزؤ الطلب بين الدول المتجاورة: السيادة في السحابة

يفرض العديد من الأسواق الإفريقية قواعد صارمة تتعلق بسيادة البيانات ومتطلبات توطينها، ما يستلزم معالجة البيانات وتخزينها داخل الحدود الوطنية. يسهم هذا التجزؤ في رفع التكاليف والحد من إمكانات التوسع. وتشير السوابق الإقليمية، مثل شبكتي الطاقة في جنوب وشرق إفريقيا، إلى إمكانية نجاح الأطر العابرة للحدود، ويمكن نظرياً تطوير نهج مماثل في مجال البيانات ضمن منطقة التجارة الحرة القارية الإفريقية أو غيرها من التكتلات الإقليمية. ويتمثل التحدي في تحقيق التوازن بين السيادة والتكامل، ما يتيح تدفقات بيانات موثوقة مع صون المصالح الوطنية في الوقت نفسه.

أما بالنسبة للمؤسسات العالمية العملاقة المتخصصة في تقديم الخدمات السحابية، فيمكن للتكامل الإقليمي أن يقلل الحاجة إلى تكرار البنية التحتية في كل دولة على حدة؛ إذ يتيح بناء مراكز إقليمية تخدم عدة أسواق، ما يخفض التكلفة للوحدة الواحدة ويدعم إنشاء مرافق ذات مواصفات أعلى ويسرع تبني الخدمات المتقدمة مثل الذكاء الاصطناعي والحوسبة السحابية. وبالنسبة للشركات، قد يعني ذلك الحصول على قدرة حاسوبية وتخزينية واتصالية بتكلفة أقل وموثوقية أعلى.

ويبرز هنا مفهوم "سفارات البيانات" بوصفه أحد الحلول الواعدة؛ فهي مرافق مؤمنة مملوكة للدولة تقع خارج حدودها، لكنها تخضع للاختصاص القضائي للدولة الأم. وقد كانت إستونيا سباقة في اعتماد هذا النموذج عام 2017 عندما استضافت قواعد بياناتها الحيوية في لوكسمبورغ لضمان المرونة والوضوح القانوني. وعلى الرغم من أن أياً من الدول لم يعتمد بعد النموذج القانوني الصارم نفسه، فإن أفكاراً مشابهة بدأت تكتسب زخماً في أوروبا وخارجها. فقد أطلق الاتحاد الأوروبي حزمة مبادرات، مثل مساحات البيانات الأوروبية المشتركة وقانون البيانات الأوروبي اللذين يضعان قواعد لتشارك البيانات السيادية، ومبادرتي غايا-إكس ومركز دعم مساحات البيانات، التي تهدف إلى إنشاء بنى تحتية سحابية موثوقة ومترابطة. ولا تمنح هذه الجهود حصانة دبلوماسية للبيانات على غرار النموذج الإستوني، لكنها تعكس توجهاً أوسع نحو تعزيز السيادة الرقمية عبر أطر قانونية وتقنية ورقابية. وخارج أوروبا، يشير التعاون الأخير بين دولة الإمارات وفرنسا لإنشاء مجمع ضخم للذكاء الاصطناعي إلى مفهوم "سفارات البيانات الافتراضية"، ما يدل على أن هذا النموذج بات يؤثر في المنهجيات العالمية لإنشاء بنى رقمية سيادية وقادرة على الصمود.

وفي إفريقيا، يمكن لسفارات البيانات أن تتيح للحكومات الاحتفاظ بالسيطرة على البيانات الحساسة، مع تمكين المشغلين الإقليميين من تحقيق وفورات الحجم. ويعني ذلك أن شركات مراكز البيانات ستكون قادرة على الاستفادة من تجميع الطلب على المستوى الإقليمي بدلاً من أن تظل مقيدة بالطلب في كل سوق محلية على حدة.

من المتوقع أن تكون مراكز البيانات في إفريقيا أصغر حجماً مقارنة بنظيراتها في الأسواق العالمية، على الرغم من أن متوسط قدرتها الاستيعابية سيظل أعلى مما هو عليه اليوم

نظراً إلى أن الطلب على قدرات مراكز البيانات ما يزال مجزأً بين الدول، فضلاً عن عدم وضوح مسار نموه، فالنموذج الأنجح في إفريقيا هو النموذج الصغير المجزأ إلى وحدات والمنفذ على مراحل، مع وجود عميل رئيسي محوري يشكل قاعدة طلب مستقرة يمكن البناء عليها. ومن ثم، ستتركز القدرات الاستيعابية المنشأة بحلول عام 2030 ضمن الفئات الصغيرة والمتوسطة. وعلى خلاف بقية مناطق العالم، حيث يتوقع أن يكون ثلثا مشاريع مراكز البيانات الجديدة من الفئة الكبيرة إلى الضخمة جداً (بقدرات استيعابية تتراوح بين 50 و100 ميغا واط، أو بين 101 و500 ميغا واط للمجمعات الأكبر)، فثلثا المشاريع في إفريقيا سيقع ضمن الفئات الصغيرة (1 إلى 20 ميغا واط) والمتوسطة (20 إلى 50 ميغا واط) (انظر الشكل 2).

وعلى الرغم من أن اعتماد نموذج صغير ومجزأ إلى وحدات ومنفذ على مراحل يختلف عن النماذج السائدة عالمياً، فإنه يساعد شركات مراكز البيانات في إفريقيا على الحفاظ على عائد صحي على الاستثمار. فعلى سبيل المثال، تحقق الجهات الفاعلة في شرق إفريقيا عائداً يتراوح بين 8% و15% وفقاً لتحليل ماكنزي. وعلى الرغم من أن هذا العائد أقل مقارنة بمنطقة الشرق الأوسط، حيث تتراوح العائدات بين 10% و20%، فإنه يعكس واقع السوق الإفريقية التي ما تزال تمر بمرحلة مبكرة من نمو الطلب، ما يؤدي إلى معدلات استخدام منخفضة تصل إلى نحو 40%، مقارنة بمتوسط يتراوح بين 70% و80% في مناطق أخرى. ومع الجمع بين معدلات الاستخدام المنخفضة والطلب المحدود نسبياً، تتمكن الشركات الرائدة التي تنجح في استقطاب عملاء رئيسيين من فرض أسعار أعلى وتحقيق نطاق العائد المثالي هذا، بينما من المعتاد أن تضطر الشركات التي تدخل السوق لاحقاً إلى خفض أسعارها لجذب العملاء الذين يجدون صعوبة في فك الارتباط بمزودي الخدمة الحاليين. وتجدر الإشارة إلى أن التوسع المفرط في بناء القدرات قد يؤدي سريعاً إلى تراجع العائد على الاستثمار إلى مستويات منخفضة أو حتى سالبة.

في.....

لقراءة المقال بالكامل، يرجى الضغط على زر "إقرأ على الموقع الرسمي" أدناه

هذا المحتوى مقدم من ام اي تي تكنولوجي ريفو