سوق سندات الخزانة الأميركية هي أكبر جبل من الديون في العالم بقيمة تبلغ 30 تريليون دولار.

بُنيت هذه السوق بمساعدة البنوك المركزية الأجنبية والمستثمرين الذين تهافتوا على شراء السندات الحكومية الأميركية في أوقات الرخاء والاضطراب على حد سواء. لكن ماذا يحدث إذا تراجعت شهيتهم؟

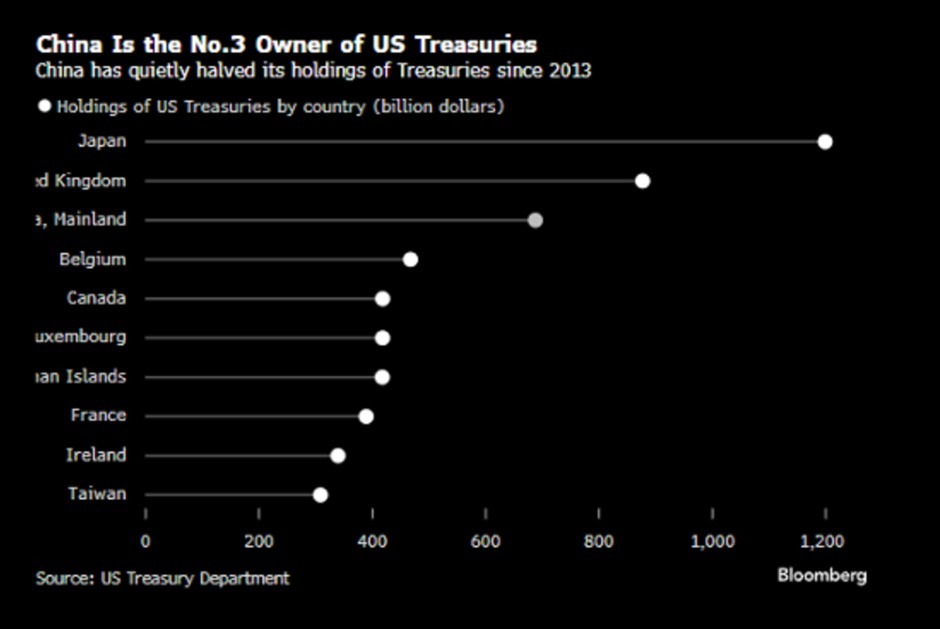

قلصت الحكومة الصينية حيازاتها بشكل مطرد خلال العقد الماضي، ورغم أنها لا تزال واحدة من أكبر المالكين الأجانب لسندات الخزانة الأميركية، فإن محفظتها تقلصت إلى نحو النصف منذ أن بلغت ذروتها في 2013، لتتراجع إلى 683 مليار دولار في نوفمبر، وهو أدنى مستوى منذ 2008.

والآن، تحث بكين البنوك الصينية على تقليص حيازاتها الخاصة من السندات، ومن شأن خفض هذه المراكز أن يقلل اعتماد الصين على الولايات المتحدة، ما يعزز الأمنين المالي والوطني، لا سيما في أوقات التوتر.

لكن بيع سندات الخزانة بوتيرة سريعة أكثر من اللازم قد يدفع اليوان إلى الارتفاع ويقوض محرك الصادرات القوي للصين.

ما الذي دفع بكين إلى إصدار هذه التعليمات بشأن سندات الخزانة الأميركية؟ قدّم المسؤولون الصينيون الخطوة على أنها مسعى لمساعدة البنوك بشكل عام على تقليص مخاطر التركز، والحد من انكشافها على تقلبات السوق. لكن السياق الأوسع يشير إلى هدف استراتيجي لبكين وهو تقليل اعتماد البلاد على الأصول الأميركية في ظل استمرار التوترات بشأن العلاقات التجارية، والتكنولوجيا، وتايوان.

يضع صانعو السياسات في اعتبارهم سابقة عام 2022، عندما جمّدت الولايات المتحدة وحلفاؤها نحو 300 مليار دولار من احتياطيات البنك المركزي الروسي عقب غزو أوكرانيا. ويتمثل القلق في أنه إذا تصاعدت التوترات، فقد تقيد الولايات المتحدة، في سيناريو متطرف، الوصول إلى الأصول الدولارية المملوكة للدولة الصينية أو للقطاع الخاص على نحو مماثل.

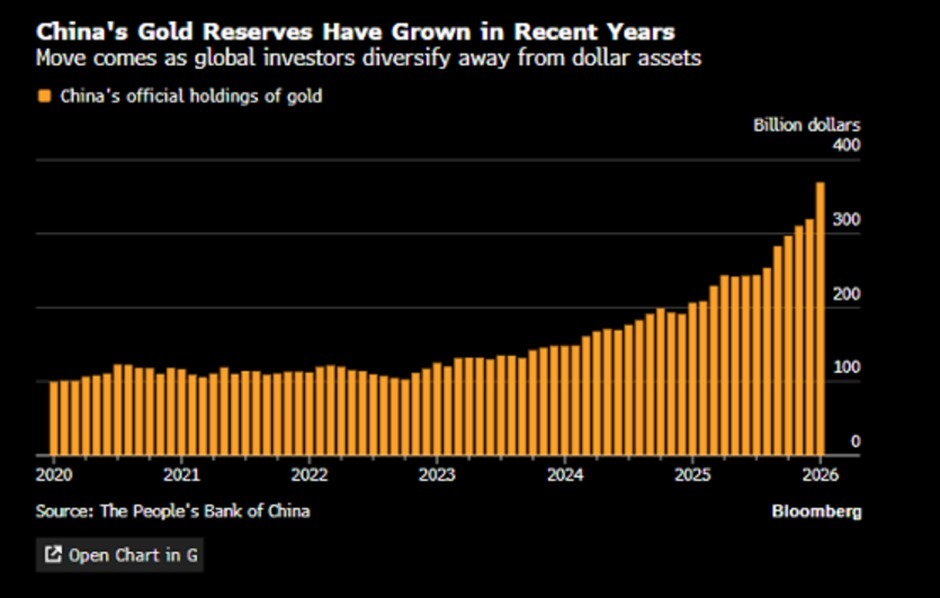

هل تنطوي الخطوة على سلبيات للصين؟ عززت الحكومة الصينية احتياطياتها من الذهب على مدى عقد، وسرّعت مشترياتها بشكل حاد في 2025، لتصبح واحدة من أكبر الحائزين الرسميين للمعدن في العالم. لكن بعيداً عن الذهب، لا تملك الصين بدائل عملية كثيرة لاستثمار نحو 3.4 تريليون دولار من احتياطياتها من العملات الأجنبية، وهي الأكبر عالمياً، كما تواجه بنوكها المحلية المعضلة نفسها.

فعلى سبيل المثال، تُعد أسواق السندات السيادية الأخرى، مثل تلك الموجودة في أوروبا واليابان، كبيرة الحجم، لكنها تفتقر إلى عمق وسيولة سوق سندات الخزانة الأميركية. وبما أن دولاً مثل ألمانيا، وفرنسا، واليابان تُعد حليفة للولايات المتحدة، فمن المحتمل أن تنسق مع واشنطن وتفرض عقوبات مماثلة إذا جمدت الولايات المتحدة حيازات الصين. أما الأسواق الأخرى، مثل الأسهم أو العقارات، فإما أنها تنطوي على مخاطر مرتفعة أو تفتقر إلى السيولة الكافية.

أيضاً، توجد تداعيات محتملة على الاقتصاد الصيني والميزانية العمومية. فمن المرجح أن يؤدي بيع سريع وواسع النطاق إلى انخفاض أسعار سندات الخزانة وارتفاع العوائد الأميركية، ما قد يضغط بدوره على الدولار الأميركي. ومن شأن ضعف الدولار أن يجعل الصادرات الأميركية أكثر تنافسية، ويقلص في المقابل الطلب على السلع الصينية لا سيما في ظل الرسوم التي فرضها الرئيس الأميركي دونالد ترمب. كما أن تراجع الدولار سيخفض قيمة الأصول المقومة به التي لا تزال الصين تحتفظ بها.

طالع أيضاً: ما هو "بيع أميركا".. ولماذا ترتبك الأسواق فور التحدث عنه؟

وأخيراً، فإن تحركاً واضحاً للابتعاد عن سندات الخزانة قد يستدعي رداً انتقامياً من الولايات المتحدة، ما يقوض الاستقرار المالي الذي تسعى الصين إلى الحفاظ عليه.

هل هناك تداعيات على الولايات المتحدة؟ كان التراجع الأولي في أسعار سندات الخزانة الذي أعقب دعوة.....

لقراءة المقال بالكامل، يرجى الضغط على زر "إقرأ على الموقع الرسمي" أدناه

هذا المحتوى مقدم من اقتصاد الشرق مع Bloomberg