في وقتٍ تعود فيه أسعار الطاقة العالمية إلى الارتفاع الحاد بفعل التصعيد العسكري في الشرق الأوسط وإغلاق «مضيق هرمز»، تواجه منطقة اليورو اختباراً جديداً لقدرتها على امتصاص الصدمات، وسط تحذيرات من أن المكاسب التي تحققت منذ أزمة 2022 قد لا تكون كافية لحماية الاقتصاد من موجة تضخمية جديدة وتآكل في القدرة التنافسية.

نفط بـ50% وغاز بـ65%.. أرقام تعيد أوروبا إلى كابوس 2022

وتشير تقديرات حديثة نقلتها مؤسسة «آلية الاستقرار الأوروبي» (ESM) إلى أن أسعار النفط ارتفعت بأكثر من 50% منذ اندلاع المواجهة بين الولايات المتحدة وإيران، فيما قفزت أسعار الغاز الطبيعي بأكثر من 65%، في ظل مخاوف من انخفاض مستويات المخزون إلى أدنى مستوياتها منذ عام 2022.

تعكس التطورات الحالية نمطاً مشابهاً لأزمة الطاقة التي أعقبت الحرب في أوكرانيا عام 2022، حيث يؤدي النزاع الجيوسياسي إلى اضطراب واسع في الأسواق العالمية. إلا أن السياق الاقتصادي اليوم يختلف في عدة جوانب، أبرزها تراجع الاعتماد الأوروبي على مورد واحد، وتقدم مسار التحول نحو الطاقة المتجددة.

ورغم ذلك، فإن منطقة اليورو لا تزال تستورد نحو 60% من احتياجاتها من الطاقة، مع اعتماد يصل إلى نحو 90% في النفط والغاز، ما يعني أن أي ارتفاع في الأسعار يترجم مباشرة إلى ضغوط تضخمية وتحويل للدخل نحو الدول المصدّرة للطاقة.

وفي حين يبقى التعرض المباشر للشرق الأوسط محدوداً نسبياً، عند نحو 12% من واردات النفط و6% من واردات الغاز الطبيعي المسال، فإن الارتباط المتزايد بالأسواق العالمية، خصوصاً سوق الغاز المسال، يجعل أوروبا أكثر حساسية للتقلبات السعرية العالمية.

أوروبا أكثر استجابة لصدمة الطاقة في الشرق الأوسط

ما الذي تغيّر منذ أزمة أوكرانيا؟ دروس لم تكتمل

في الربع الأول من عام 2022، ارتفعت أسعار النفط بأكثر من 35%، فيما دفعت أزمة الغاز الأسعار إلى مستويات قياسية، ما أدى إلى دخول التضخم في منطقة اليورو إلى خانة العشرات، ودفع «البنك المركزي الأوروبي» إلى تنفيذ أسرع دورة تشديد نقدي في تاريخه، برفع الفائدة بنحو 450 نقطة أساس بين يوليو 2022 وسبتمبر 2023.

وكشفت الأزمة عن هشاشة هيكلية في نموذج الطاقة الأوروبي، خاصة الاعتماد المفرط على روسيا، إلا أن الاستجابة السريعة آنذاك أدت إلى تغييرات ملموسة عززت من قدرة الاقتصاد على التكيّف مع الصدمات.

فقد تراجعت حصة روسيا بشكل حاد في واردات الطاقة، وتم تنويع مصادر الإمداد، مع توسع الاعتماد على الغاز الطبيعي المسال. كما ارتفعت القدرة الأوروبية على إعادة تغويز الغاز بنسبة 32% منذ عام 2022، ما ساهم في تحسين مرونة النظام.

وفي الوقت ذاته، خفّضت الشركات والأسر استهلاك الطاقة وعززت الكفاءة، حيث تراجعت كثافة استهلاك الطاقة بنحو 13% مقارنة بعام 2021، لتصبح أقل بنحو 40% من الولايات المتحدة، ما ساعد في تقليل أثر ارتفاع الأسعار على النشاط الاقتصادي.

كما تسارعت وتيرة التحول نحو الطاقة المتجددة، حيث ارتفعت القدرة الإنتاجية لطاقة الرياح والطاقة الشمسية بنسبة 58% منذ عام 2021، فيما تجاوزت مساهمة الطاقة المتجددة إنتاج الغاز في توليد الكهرباء لأول مرة في عام 2024، وهو تحول هيكلي بدأ ينعكس على استقرار الأسعار.

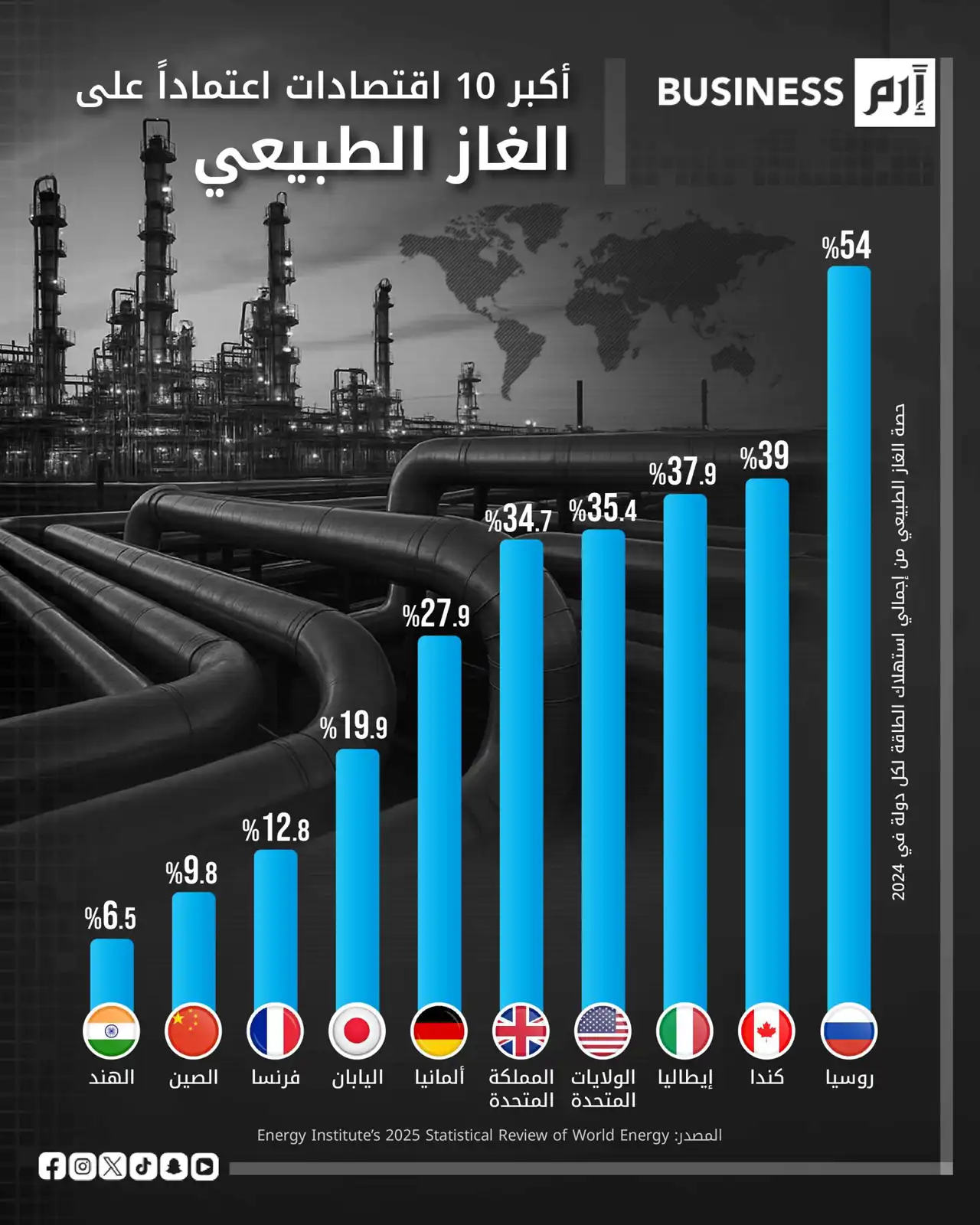

روسيا في صدارة أكبر مستهلكي الغاز الطبيعي عالمياً.

مرونة أعلى.. لكن التعرض للأسواق العالمية أكبر

رغم هذه التحسينات، فإن تنويع مصادر الطاقة لم يلغِ المخاطر، بل أعاد تشكيلها. فبدلاً من الاعتماد على مورد واحد، أصبحت أوروبا أكثر ارتباطاً بالأسواق العالمية، خاصة في الغاز الطبيعي المسال، ما يجعلها أكثر عرضة لتقلبات الأسعار العالمية.

ولا يزال الغاز يلعب دوراً محورياً في تسعير الكهرباء في العديد من الدول الأوروبية، ما يعني أن أي ارتفاع في أسعاره ينتقل سريعاً إلى أسعار الكهرباء، ومن ثم إلى معدلات التضخم.

الصناعة الأوروبية تحت الضغط المزدوج

تواجه القطاعات كثيفة الاستهلاك للطاقة، مثل الصناعات الكيميائية والمعادن الأساسية، تحديات متزايدة، إذ لم تتعافَ بالكامل من صدمة 2022. وتبقى أسعار الكهرباء الصناعية في أوروبا أعلى بنحو مرتين إلى ثلاث مرات مقارنة بالولايات المتحدة أو الصين، ما يضعف القدرة التنافسية لهذه القطاعات في الأسواق العالمية.

وفي حال استمرار ارتفاع أسعار الطاقة لفترة طويلة، قد تضطر الشركات إلى تعديل نماذج أعمالها أو تقليص الإنتاج، مع احتمالات لحدوث تأثيرات على سوق العمل.

سيناريوهان: خسائر محدودة أو ركود ممتد حتى 2027

تعتمد التداعيات الاقتصادية للصدمة الحالية على مدة استمرارها. وتشير نماذج اقتصادية إلى أن ارتفاع أسعار النفط والغاز بنسبة كبيرة قد يؤدي إلى خفض الناتج المحلي الإجمالي لمنطقة اليورو بنحو 0.3% خلال عام 2026 في حال كانت الصدمة قصيرة الأمد، وقد تصل الخسائر إلى 1.2% بحلول نهاية 2027 إذا استمرت لفترة أطول.

في المقابل، يُتوقع أن يرتفع التضخم بنحو 0.5 إلى 1.4 نقطة مئوية، بحسب مدة بقاء الأسعار عند مستويات مرتفعة، ما يعيد التحدي أمام «البنك المركزي الأوروبي» في تحقيق التوازن بين دعم النمو وكبح التضخم.

وفي السيناريو الممتد، قد يستقر سعر النفط عند نحو 120 دولاراً للبرميل، فيما يصل الغاز إلى 80 يورو لكل ميغاواط/ساعة، مع بقاء الأسعار أعلى من مستويات ما قبل الأزمة بنحو 60% للنفط و150% للغاز خلال 2026 2027.

أسعار الغاز في أوروبا تتراجع 20% بعد إعلان اتفاق الهدنة

ماذا تملك أوروبا من أدوات للمواجهة؟

تواجه الحكومات الأوروبية هذه الموجة من الصدمات في بيئة أكثر تعقيداً مقارنة بعام 2022، إذ ارتفعت أسعار الفائدة بشكل ملحوظ، وازدادت أعباء الإنفاق، خاصة في مجالات الدفاع.

وتشير التجربة السابقة إلى أن الاعتماد على التضخم لتخفيف أعباء الدين ليس خياراً مستداماً، إذ يؤدي إلى تآكل القدرة الشرائية وإضعاف التنافسية، فيما ترتفع كلفة خدمة الدين لاحقاً.

في المدى القصير، يُتوقع أن تركز السياسات على احتواء أثر الصدمة عبر إجراءات مؤقتة وموجهة، مثل دعم الأسر ذات الدخل المنخفض، التي تتأثر بشكل أكبر بارتفاع تكاليف المعيشة. كما يبقى تحسين كفاءة استهلاك الطاقة أداة رئيسية للتخفيف من أثر الأسعار المرتفعة.

أما في المدى المتوسط، فإن الصدمة الحالية تعيد التأكيد على ضرورة تسريع التحول نحو الاستقلال الاستراتيجي في مجال الطاقة، من خلال الاستثمار في البنية التحتية، وتعزيز الربط بين الدول، وتوسيع الاعتماد على مصادر الطاقة المتجددة.

هذا المحتوى مقدم من إرم بزنس