على نحو صحيح، يختار بنك الاحتياطي الفيدرالي الأميركي ورئيسه،

رغم ذلك، إذا نفذ ترمب وعوده الأكثر تطرفاً التي أطلقها خلال حملته الانتخابية، فإن الاحتياطي الفيدرالي سيواجه صعوبة في احتواء العواقب على الاقتصاد الأميركي، وهي مشكلة يتجاهلها المستثمرون في أسواق الأسهم رغم المخاطر.

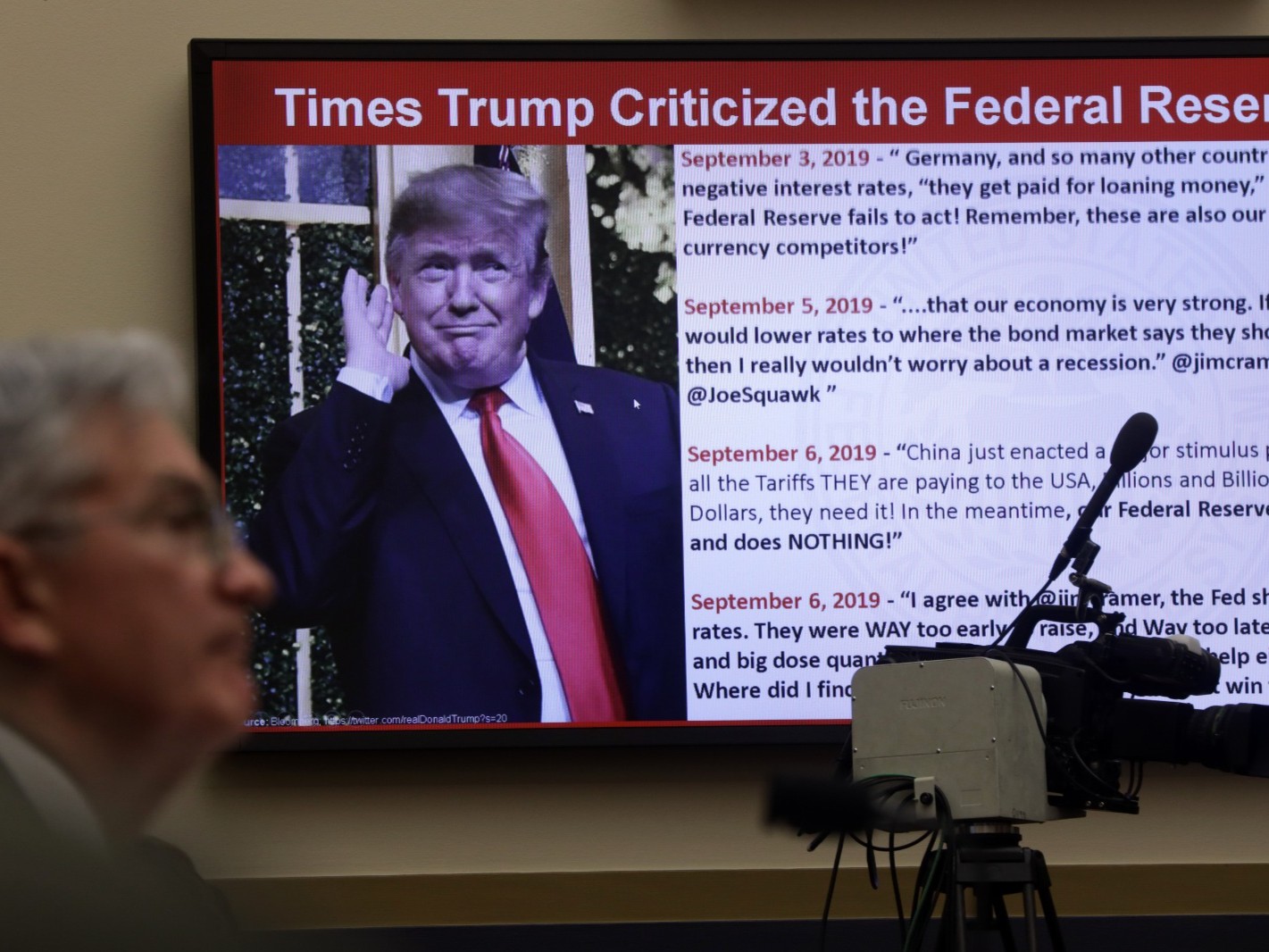

انتقد الرئيس الأميركي المنتخب بصورة حادة باول، الذي عينه في 2018. وفي أول مؤتمر صحفي للبنك بعد الانتخابات، أكد باول أن ترمب لا يملك السلطة القانونية لإقالته قبل نهاية ولايته خلال مايو 2026، والتي يعتزم البقاء حتى نهايتها.

وتجنب بحصافة التكهن حول طريقة تأثير وعود ترمب بزيادة الرسوم الجمركية والترحيل الجماعي للمهاجرين غير الشرعيين، وتخفيض الضرائب، على السياسة النقدية. أوضح باول أن "الفيدرالي" يدرس آثار هذه الإجراءات في مرحلة الاقتراح، لكنه لا يأخذها في الاعتبار عند صنع السياسات حتى تصبح قانوناً، حيث إننا "لا نخمن، ولا نتصور ولا نفترض".

نموذج الاحتياطي الفيدرالي

يعزز النموذج الاقتصادي الأساسي لبنك الاحتياطي الفيدرالي هذا النهج المدروس. أولاً، يجري إدخال الرسوم الجمركية في النموذج فقط عندما يكون من المحتمل تطبيقها.

ثانياً، يفترض النموذج أن الاستجابة من جانب السياسة النقدية لن تحيد عن أهداف البنك في ما يتعلق بالتوظيف والتضخم في الولايات المتحدة، وهذه الاستجابة ستتوافق تماماً مع توقعات الشركات والأسر. يستبعد هذا النهج حدوث أخطاء نظامية ناجمة عن السياسات المتبعة، ويقلل من تأثير الأزمات الاقتصادية، ويضمن أن تبقى توقعات التضخم في الولايات المتحدة ثابتة داخل النموذج، الأمر الذي يقلل من تكلفة الانتظار المتصورة. وبالتالي، فإن ما يفعله ترمب سيستغرق وقتاً طويلاً ليؤثر على عملية صنع السياسات النقدية فعلياً.

إذا كانت مبادرات ترمب للسياسات الاقتصادية معتدلة، فلن يكون لتأخر رد "الفيدرالي" تأثير كبير. لكن إذا قام بأي خطوة كبيرة ومفاجئة -مثلما يحدث مع الرسوم الجمركية أو ترحيل المهاجرين- فإن رد البنك المركزي سيحدث بعد فوات الأوان بحيث لا يمكنه الحد بصورة كاملة من التأثيرات الاقتصادية.

في حال كانت العوامل الأخرى متساوية، فإن ارتفاع أسعار الواردات ونقص العمالة سيرفعان التضخم في الولايات المتحدة، ويفاقمان توقعات التضخم المستقبلية. من شأن هذا الوضع أن يزيد حالة عدم اليقين وهو ما يستلزم إجراء تعديلات أكثر قوة على السياسة النقدية.

خيارات ترمب للتأثير على الفيدرالي

ربما يرغب ترمب أيضاً في التأثير على "الاحتياطي الفيدرالي"، لضمان إبقاء أسعار الفائدة منخفضة خلال فترة ولايته الرئاسية. من الناحية العملية، يحظى بخيارات محدودة. في المدى القصير، لا يوجد صراع لأن البنك سيواصل على الأرجح إجراءات التيسير النقدي على أي حال. بعد ذلك، لن يكون للرئيس الكثير من القدرة على المناورة حتى تنتهي فترة باول في منصبه.

لندرس في فكرة طرحها ترمب خلال الحملة الانتخابية تتمثل في أنه ربما يحاول إضعاف باول عن طريق تعيين خلفه المفضل بالنسبة له "رئيس ظل" في بنك الاحتياطي الفيدرالي، ما سيدفع السوق إلى أن تولي اهتماماً أكبر به.

أرى أن هناك 3.....

لقراءة المقال بالكامل، يرجى الضغط على زر "إقرأ على الموقع الرسمي" أدناه

هذا المحتوى مقدم من اقتصاد الشرق مع Bloomberg