بإجمالي زيادة متوقعة تصل إلى 142 مليون طن سنوياً بحلول عام 2030 من الغاز الطبيعي المسال في عمان وقطر والإمارات والسعودية، تبدو دول الخليج مستعدة لاقتناص الفرص في الأسواق العالمية التي تتزايد فيها الحاجة إلى مصادر طاقة موثوقة ونظيفة، خاصة مع تزايد الطلب في آسيا وأوروبا.

وتشهد دول الخليج العربي تحولاً كبيراً في قطاع الطاقة، مدفوعة بخطط طموحة لتعزيز إنتاج الغاز الطبيعي المسال (LNG) وإجمالي إنتاج الغاز الطبيعي بحلول عام 2030.

ووفقاً لتقرير صادر عن صندوق النقد الدولي، تخطط سلطنة عمان لزيادة إنتاج الغاز الطبيعي المسال إلى 15.2 مليون طن سنوياً بحلول عام 2029، مقارنة بإنتاجها الحالي البالغ 3.8 مليون طن سنوياً.

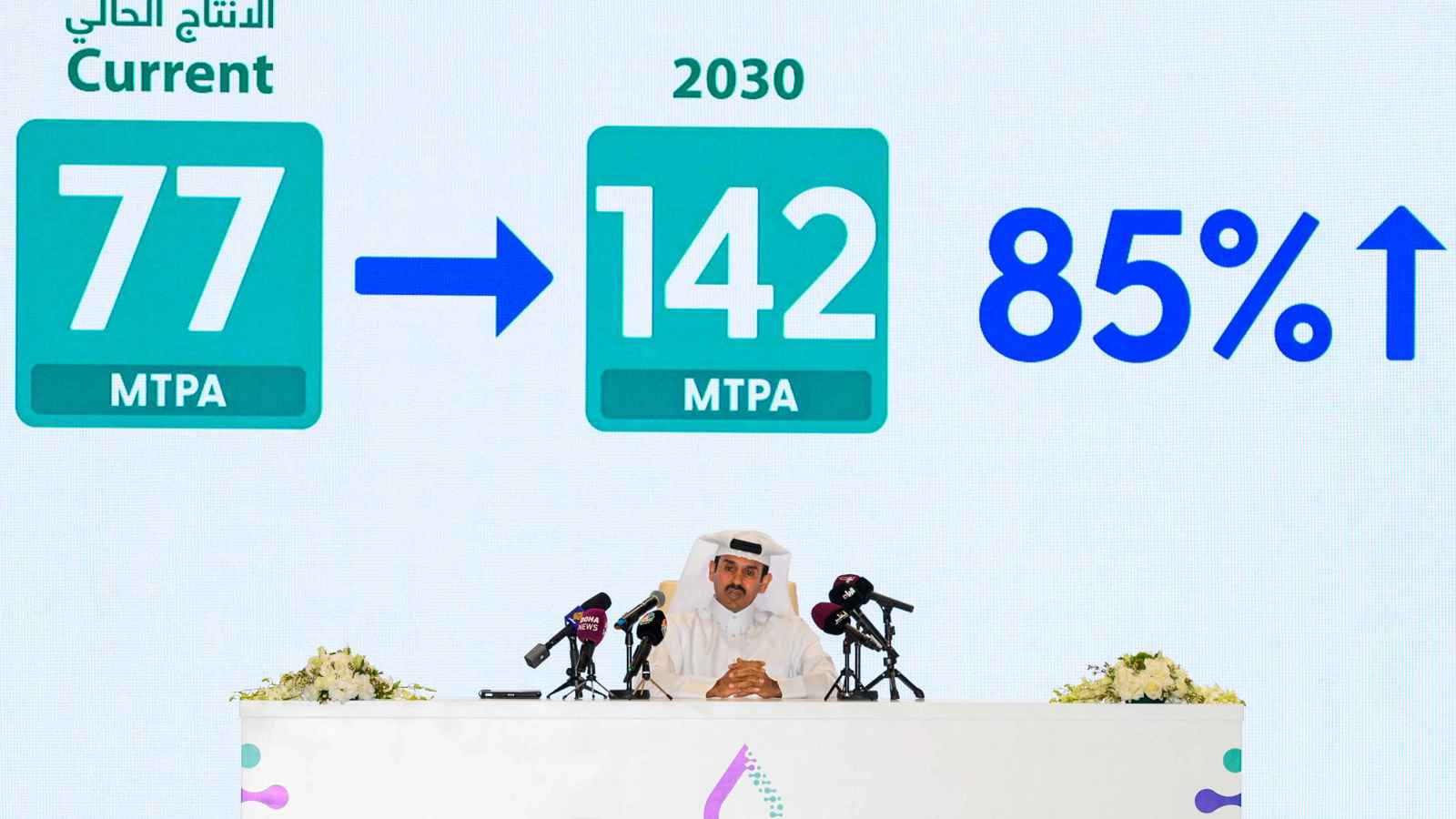

قطر، أكبر منتج عالمي للغاز الطبيعي المسال، تستهدف رفع إنتاجها من 77 مليون طن سنوياً إلى 142 مليون طن سنوياً بحلول عام 2030، ما يمثل زيادة كبيرة قدرها 65 مليون طن سنوياً. الإمارات، من جهتها، تسعى إلى زيادة قدراتها التصديرية من 6 ملايين طن سنوياً إلى 15 مليون طن سنوياً، فيما تعمل السعودية على تعزيز إنتاج الغاز الطبيعي بنسبة 60%، مع تركيز خاص على الصناعات المحلية المرتبطة بالغاز.

ريادة في سوق الطاقة

أشار تقرير صندوق النقد الدولي إلى أن هذه التوسعات تمثل فرصة استراتيجية لدول الخليج لتعزيز مكانتها كمزود رئيس للطاقة النظيفة نسبياً، خاصة في ظل التحول العالمي نحو تقليل الانبعاثات الكربونية.

الغاز الطبيعي، بوصفه أقل أنواع الوقود الأحفوري تأثيراً على البيئة، يشكل بديلاً استراتيجياً للنفط في مزيج الطاقة العالمي، ما يتيح لدول الخليج فرصاً كبيرة لتوسيع حصتها السوقية في أسواق مثل آسيا وأوروبا، التي تسعى لتنويع مصادر الطاقة وتقليل الاعتماد على الفحم.

كما أن التكاليف التنافسية المنخفضة للإنتاج في الخليج تمنح هذه الدول ميزة إضافية، حيث يمكنها تحمل تقلبات الأسعار العالمية دون تأثير كبير على ربحيتها. علاوة على ذلك، فإن استثمارات الخليج في تقنيات احتجاز الكربون تُظهر التزاماً بالاستدامة البيئية، ما يعزز جاذبيتها كشريك طاقة مستدام.

فائض محتمل في السوق

رغم الطموحات الكبيرة لتوسيع إنتاج الغاز الطبيعي في دول الخليج، حذر تقرير صندوق النقد الدولي من احتمال أن يؤدي هذا التوسع إلى فائض كبير في السوق العالمية، خاصة إذا تم تطبيق سياسات صارمة تهدف إلى تسريع التحول نحو الطاقة النظيفة، كما هو الحال في سيناريو «السياسات المعلنة» (APS) الذي توقعته وكالة الطاقة الدولية (IEA).

وفقاً لهذا السيناريو، قد ينخفض الطلب العالمي على الغاز الطبيعي، ما يخلق فائضاً كبيراً في المعروض، خصوصاً في مناطق مثل الشرق الأوسط.

على سبيل المثال، تشير التوقعات إلى أن زيادة إنتاج قطر بنسبة 50% قد تُسبب وفرة في العرض إذا لم يترافق ذلك مع ارتفاع موازٍ في الطلب العالمي. كذلك، قد تواجه دول أخرى في الشرق الأوسط انكماشاً في إنتاج الغاز بدلاً من التوسع، إذا تسارعت عملية الانتقال إلى مصادر الطاقة المتجددة عالمياً، ما قد يؤثر سلباً على الأسواق المحلية والدولية.

هذا المحتوى مقدم من إرم بزنس